Америка:

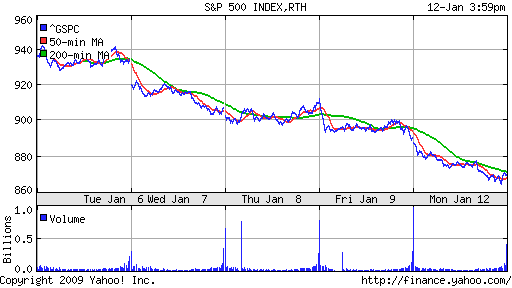

• Причиной вчерашнего снижения на Wall Street стали негативные ожидания в отношении квартальных отчетов, период публикации которых начинается.

• Хуже рынка чувствовал себя финансовый сектор, где возникли задержки по сделке по покупке банком Morgan Stanley брокерского подразделения (Smith Barney brokerage) у Citigroup.

DJIA: -1,48%

DJIA: -1,48%

S&P500: -2,26%

NASDAQ: -2,09%

Pre-Market: +0,4%

Pre-Market: +0,4%

Европа:

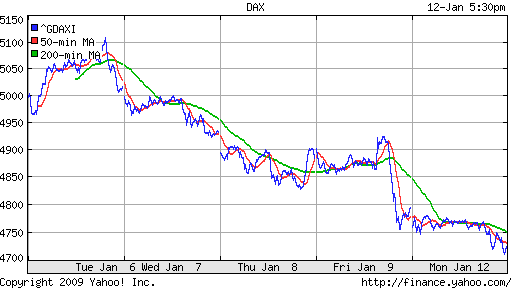

• Правительство Германии согласилось выделить очередные €50 млрд. на поддержку национальной экономики.

• Британская экономика переживает падение четвертый квартал подряд. Количество сделок на рынке недвижимости наименьшее с 1978 года.

DAX: -1,34%

FTSE: -0,50%

Развивающиеся рынки:

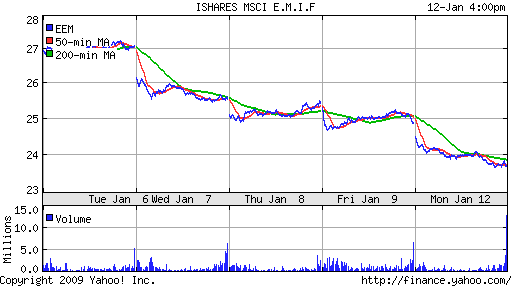

• В противоположность вчерашним локальным россиским показателям, на западе оценивают развивающиеся рынки негативно.

BRIC: -4,32%

MSCI EM: -3,16%

MSCI EM Eastern Europe: -1,53%

MSCI EM Latin America: -1,19%

iShares MSCI Emerging Markets Index (EEM): -4,22%

Templeton Russia and East European Fund Inc. (TRF): -10,64%

Market Vectors Russia SBI (RSX): -7,49%

Азиатские рынки:

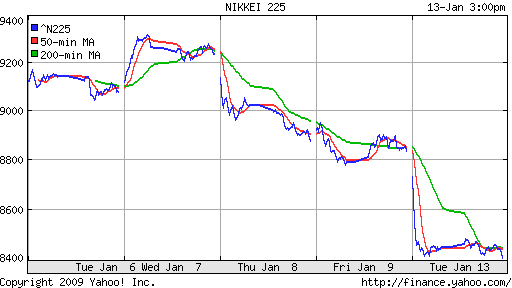

• Японский рынок открылся пятипроцентным гэпом вниз после нескольких дней каникул.

• Рынки в Азии преимущественно снижаются. Негативная динамика по сырьевым, автомобильным и производящим электронику компаниям, на фоне падения цен на промышленные ресурсы и снижение спроса на продукцию.

• Экспорт Китая в декабре на рекордную с 1999 года величину. Резко сократился спрос на игрушки, одежду и электронику.

• Ставки на кредитном рынке Японии растут самыми быстрыми темпами за последние 16 лет.

• Hitachi Construction отложила планы по прямым инвестициям в Китай на сумму $1 млрд.

• Акции Sony и Toshiba падают после публикации убыточных операционных отчетов по итогам 2008 года.

Значения индексов по итогам пятницы:

Nikkei-225 (Japan): -4,79%

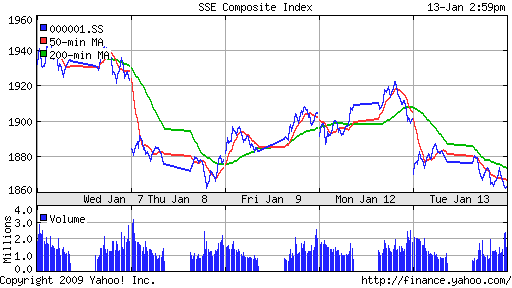

SSE Composite Index: -1,80 ( SSE100: -2,50%)

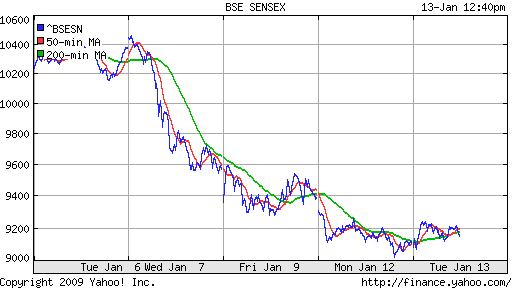

BSE SENSEX (India): +0,82%

BSE SENSEX (India): +0,82%

АДР:

На 5-7% ниже локального рынка.

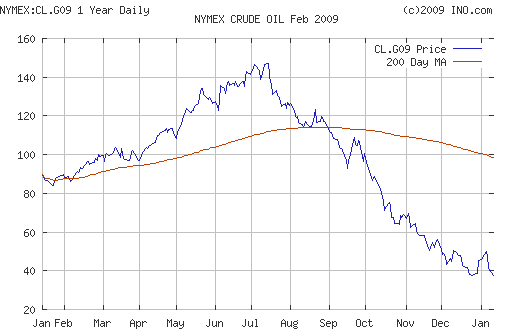

Нефть:

• Нефтяные котировки в Азии снизились сегодня еще более чем на 2% на фоне ожиданий снижения мирового спроса.

NYMEX Crude Oil: 37,598 $/BBL (-8,62%)

Сегодня утром фьючерсы на нефть: -2,5%

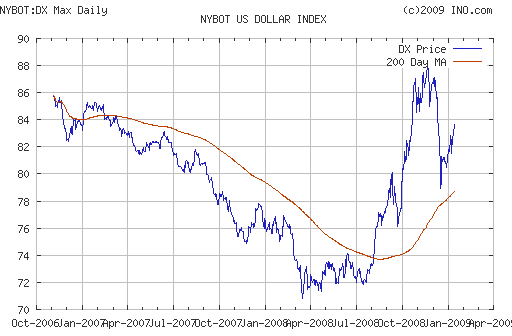

FOREX и валютный рынок:

• Ожидается, что ЕЦБ снизит учетную ставку на этой неделе. Евро снижается на этом фоне.

• Центробанк РФ в понедельник ослабил рубль второй раз в этом году и был вынужден направить около $8 миллиардов на поддержку национальной валюты к бивалютной корзине на новом рекордно низком уровне на фоне ожиданий дальнейшей девальвации, говорят дилеры.

Ликвидность:

• Резко кончились деньги у банков.

• MosPrime Rate 9,42% ( +3,0 пт. )

Новости:

• Внутренний новостной фон оценивается как нейтральный.

.Рынок:

• На рынке низкие обороты. Новых инвесторов не так много, чтобы выдернуть рынок вверх из болота, в котором он застрял уже третий месяц.

Технически:

• Рынок находится в зоне исторической консолидации 500-650 пунктов по индексу ММВБ.

Календарь:

• 03:01 Великобритания Retail Sales – Розничные продажи за декабрь.

• 10:45 Франция Central government monthly statistics on expenditures and tax collections - Сальдо федерального бюджета в ноябре.

• 12:30 Великобритания Global Trade – Trade in goods; Non-EU Trade Balance. Торговый баланс; Торговый баланс со странами, не входящими в еврозону за ноябрь.

• 15:45 США ICSC/Goldman Sachs Weekly Store Sales - Объем розничных продаж в крупных супермаркетах по данным UBS/ICSC за предыдущую неделю.

• 16:30 Канада Trade balance (International merchandise trade) – Сальдо торгового баланса за ноябрь.

• 16:30 США Trade Balance – Торговый баланс в ноябре.

• 16:55 США Redbook Store Sales - Объем розничных продаж в крупных супермаркетах по данным агентства Redbook на конец предыдущей недели

• 22:00 США Federal budget – Федеральный бюджет в декабре.

Ожидание:

• Снижение порядка 5-7%.

Рекомендации:

• Спекулянтам: от продаж по индексу.

• Среднесрочно: Удерживать длинные позиции с целью 1200 пунктов по индексу ММВБ.

• С инвестиционными целями: Удерживать позиции